ETF取引量論争とレバレッジ商品発売後の市場変化分析

サムスン資産運用のキム・ドゥナム副社長は、最近提起されたETF『取引量水増し』疑惑について誤った解釈だと強調し、反論しました。資産運用会社と証券会社が流動性供給者(LP)として構築されているため、自己売買は発生しない仕組みであると説明し、上場初期の取引量増加は市場の自然な現象であると述べました。また、証券会社が効率よく流動性を提供するため価格調整を行う過程が取引量の増加につながる場合があるが、これは自己売買とは異なるものであり、『パワーハラスメント』論争も通常の上場初期手続きだったと釈明しました。

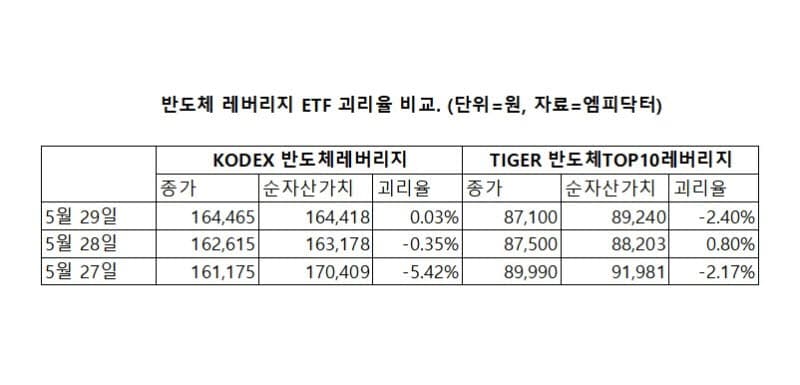

最近、サムスン電子とSKハイニックスの単一銘柄レバレッジETFが登場したことで、ETF市場の競争環境はかい離率(プレミアム・ディスカウント)管理へと移行しています。新規レバレッジ商品の登場により、既存の半導体レバレッジETFの流動性が低下し、かい離率の変動幅が拡大する現象が見られます。KODEX半導体レバレッジおよびTIGER半導体TOP10レバレッジETFの両方でかい離率超過が発生しており、投資家の注意が必要です。特に単一銘柄レバレッジ商品の変動性が大きいため、LPによるリアルタイム気配管理の能力がこれまで以上に重要となり、今後運用会社の流動性管理能力が業界評価の大きな指標となる見通しです。

関連ETF

関連ニュース

三星ニックスのレバレッジ論争に…「仕組み的に循環取引は不可能」 - ソウル経済「取引量が多かったからといってすぐに循環取引の疑惑に結びつけるのは上場投資信託(ETF)と流動性供給者(LP)の構造を完全に誤解した解釈です。」 2010年にアジアで初めてインバース・レバレッジETFを導入したサムスン資産運用の顧客マーケティング部門副社長、キム・ドゥナム氏は、31日ソウル経済とのインタビューで述べました。

単一銘柄レバレッジ成功の余波…半導体ETFの乖離率が揺れる - イーデイリーサムスン電子・SKハイニックスの単一銘柄レバレッジ商品発売以後、レバレッジ上場投資信託(ETF)市場の競争の軸が乖離率管理に移動している。投資家の資金が単一銘柄レバレッジに集中する中、既存の半導体レバレッジETFの流動性が揺れ、乖離率の変動幅も拡大しているためだ。31日...

関連ETF